Ver fotos

Ver fotos

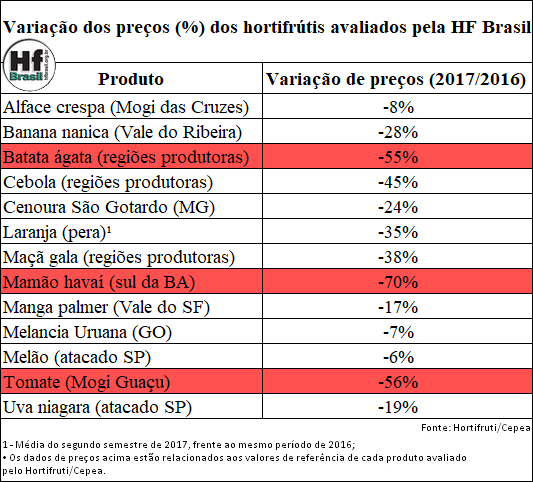

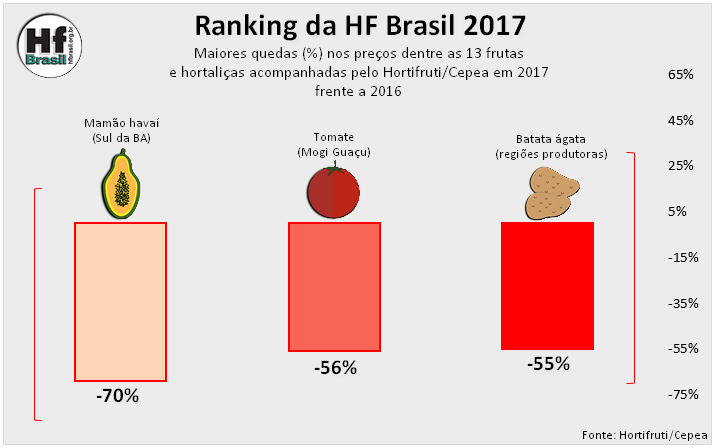

Piracicaba, 23 – Todos os 13 hortifrútis acompanhados pelo Hortifruti/Cepea registraram desempenho inferior em 2017, em termos de preços por unidade de comercialização, em relação a 2016 – tanto no atacado quanto ao produtor. De maneira geral, a maior oferta foi responsável pelo cenário de desvalorização. As maiores quedas dos preços foram registradas para o mamão havaí (-70%), tomate (-56%) e batata (-55%).

O clima de 2017 (exceto na região do semiárido) foi favorável à produção de HF’s. Assim, sem adversidades climáticas significativas e com aumento de algumas áreas de plantio, houve excedentes de produção – uma vez que a demanda não reagiu na mesma proporção, mesmo com preços bem mais baixos ao consumidor do que em anos anteriores (2015 e 2016).

No ano passado, vale destacar, o aumento da oferta dos hortifrútis e a consequente queda generalizada dos preços, contribuíram para uma inflação mais baixa (cenário contrário ao de anos anteriores, quando estiveram entre as influências da maior inflação). Conforme o Índice Nacional de Preços ao Consumidor Amplo (IPCA), divulgado em janeiro, a inflação de 2017 fechou em 2,95%. Em 2016, por sua vez, o valor fechou em 6,29%.

Desta forma, o IPCA acumulado do ano passado foi o menor desde 1998, quando a inflação foi de 1,65%. A queda nos preços dos alimentos foi, inclusive, apontada pelo Banco Central como motivo de a inflação de 2,95% ter ficado abaixo do piso da meta, de 3%.

Confira, neste Ranking Especial da HF Brasil, o que motivou as três maiores quedas do período:

1° MAMÃO HAVAÍ (SUL DA BA): No topo do ranking negativo de 2017, o mamão havaí registrou cotações inferiores às de 2016 no decorrer do ano passado, principalmente no Sul da Bahia e no Espírito Santo, onde o volume cultivado da variedade é grande. Segundo colaboradores, essas desvalorizações estão atreladas ao maior volume produzido, à baixa liquidez e à maior incidência de doenças fúngicas, que afetaram a qualidade da fruta. A maior disponibilidade, por sua vez, está relacionada aos preços recordes em 2016 (principalmente para a variedade havaí, que chegou a ser comercializada por R$ 5,00/kg, em média) e à ligeira recuperação da produtividade em algumas regiões. Já a menor qualidade pode ser explicada pelas oscilações do clima (ora seco, ora chuvoso). Como os menores patamares de preço no mercado nacional diminuíram a rentabilidade do produtor em 2017, os investimentos na atividade tendem a ser limitados em 2018.

2° TOMATE (Mogi Guaçu): Na região de Mogi Guaçu (SP), a colheita se iniciou em abril de 2017 e se encerrou no começo de novembro. No período, a boa produção, aliada ao mercado retraído, resultou em valores médios inferiores aos de 2016 – embora em alguns meses, como em abril e julho, os preços tenham ficado mais altos que no ano anterior. Ao longo da safra, houve períodos longos de calor e sol intenso, que contribuíram para uma maturação acelerada. Assim, o excesso de frutos (médios e graúdos), juntamente com o mercado fraco, tornaram inalcançáveis as perspectivas de melhores preços ao produtor. Nos meses finais, as chuvas começaram a se intensificar – principalmente em outubro – manchando os frutos, que ficaram fora do padrão de comercialização. Diante disso, os preços de 2017 estiveram 56% menores em relação aos de 2016. Vale destacar que a região de Mogi Guaçu foi a que registrou a maior desvalorização em relação às outras praças produtoras. Entretanto, em termos de rentabilidade, foi uma das melhores.

3° BATATA: Em 2017, o preço da batata beneficiada, na média das regiões produtoras, recuou 55% em relação a 2016. Com o clima propício para o cultivo do tubérculo na maioria das regiões, a produtividade esteve elevada, resultando em quedas das cotações em todas as praças. Na safra das secas, o resultado foi melhor para os bataticultores que concentraram a colheita no início de maio, já que a oferta nacional estava reduzida. Entretanto, a partir da segunda semana de junho, os preços voltaram a cair, prejudicando a maioria dos produtores. Em agosto, ainda com batatas do Sudoeste Paulista no mercado, o produto foi comercializado abaixo dos custos de produção. Já na temporada de inverno, o excedente de oferta, devido ao aumento de área e à alta produtividade, resultou em preços com patamares na casa dos R$ 20,00 em muitos períodos. Para a safra das águas 2017/18, que está em plena atividade, a previsão é de redução de área de cultivo. O motivo é a baixa rentabilidade na temporada das águas 2016/17, das secas e do inverno em 2017.

Fonte: hfbrasil.org.br