Ver fotos

Ver fotos

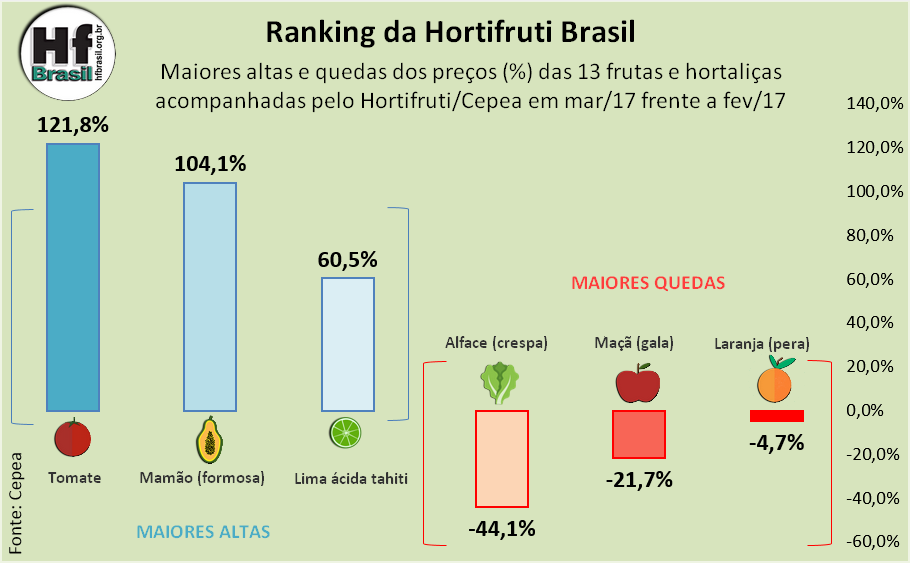

Piracicaba, 11 – Quer saber quais hortifrútis tiveram as maiores altas e as maiores desvalorizações em março frente a fevereiro/17? Confira nosso ranking de março, que contabilizou os resultados dos 13 produtos acompanhados pelo Hortifruti/Cepea. Os valores se referem tanto à comercialização no atacado paulistano (Ceagesp), quanto nas regiões produtoras.

ALTAS

1° TOMATE: Pela primeira vez no ranking de 2017, o tomate salada 2A registrou a maior valorização do mês, em decorrência da aproximação do fim da safra de verão e do início da safra de inverno (ainda em ritmo lento). Vale destacar que a maturação acelerada dos tomateiros, nos meses anteriores, fez com que chegassem em menor produção ao final do ciclo. Ainda em abril, a previsão é de que SP, RJ e ES iniciem a colheita da primeira etapa da safra de inverno – que ainda não deve ser intensa e pode continuar garantindo preços suficientes, ao menos, para suprir os custos de produção.

2° MAMÃO FORMOSA (Sul da BA): Em março, a demanda pela variedade foi limitada, mas a oferta nas regiões produtoras esteve ainda menor, sustentando os valores e colocando o formosa do Sul da Bahia entre as maiores altas do mês. Para abril, apesar do leve aumento da disponibilidade, a oferta deve continuar controlada na primeira quinzena do mês. Contudo, como a previsão é de aumento da disponibilidade de havaí, os preços do formosa podem ser impactados.

3° LIMA ÁCIDA TAHITI: Se em fevereiro o pico de oferta pressionava as cotações e deixava a tahiti entre as maiores quedas do mês, em março, com a redução da oferta, o maior envio da fruta às processadoras e as exportações recordes, os preços se elevaram e colocaram a variedade entre as três maiores valorizações – ainda que os patamares continuem reduzidos. Para abril, com previsão de elevação da oferta (considerando o início da colheita de frutos provenientes de uma segunda florada) e a demanda industrial ainda desacelerada, as cotações podem continuar em baixos patamares, até mesmo inferiores a março.

QUEDAS

1° ALFACE (CRESPA): Entre as maiores cotações de fevereiro, a alface crespa, desta vez, teve a maior desvalorização do mês. Isso porque, com a redução das chuvas e o consequente favorecimento da alfacicultura na primeira quinzena de março, a produtividade em São Paulo aumentou e a oferta da hortaliça foi regularizada. Para abril, porém, considerando a frente fria que prejudicou a produção nas últimas semanas de março, o volume disponível pode ficar limitado e impulsionar as cotações.

2° MAÇÃ (GALA): Cenário recorrente em período de colheita, as cotações da maçã gala recuaram fortemente em março em relação a fevereiro, devido à intensa participação de pequenos produtores no mercado. Além disso, o volume ofertado pelos classificadores neste início de safra foi maior que o esperado, tendo em vista a necessidade de cobrir os custos e gerar fluxo de caixa. Para o segundo semestre deste ano, a expectativa é que os preços da variedade se recuperem.

3° LARANJA (PERA): Pela primeira vez no ranking em 2017, a laranja pera se desvalorizou em março, em decorrência da maior oferta das laranjas precoces da nova safra. Além disso, o mercado esteve retraído na segunda quinzena do mês passado, tanto pelo fraco ritmo de vendas quanto pela qualidade das frutas – inferior à demandada pelo mercado de fruta fresca. Para abril, a colheita destas novas variedades deve se intensificar ainda mais, o que pode continuar refletindo negativamente nas cotações da pera.

Para abril, os analistas do Hortifruti/Cepea apostam em oferta controlada para a maioria dos hortifrútis. Já em relação ao consumo, considerando as temperaturas mais amenas no mês, pode ocorrer retração da demanda de produtos como alface, melão e melancia – e a consequente limitação dos preços. Faça suas apostas e aguarde o próximo Ranking da HF Brasil!

Fonte: hfbrasil.org.br